*当ブログは広告を含みます。

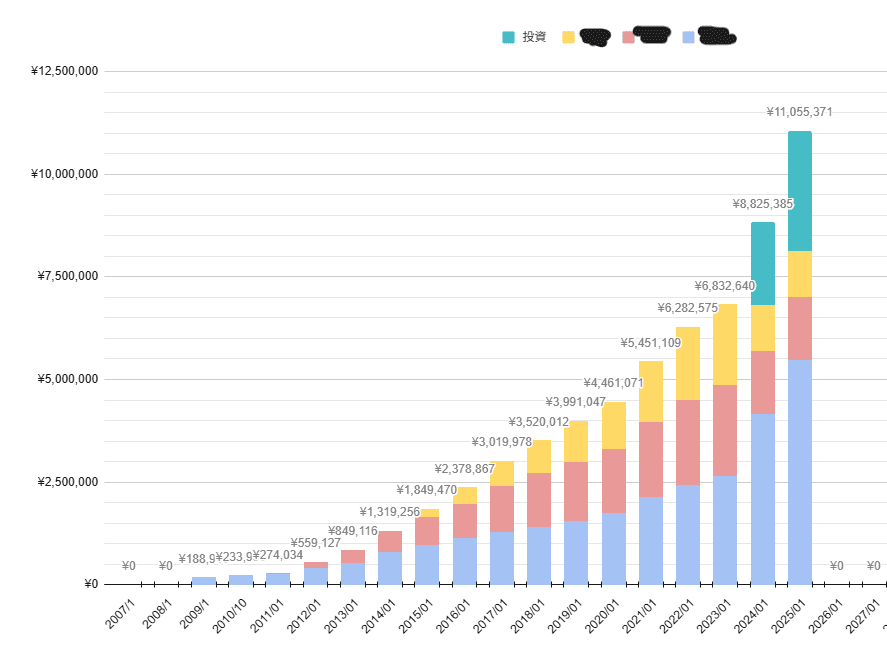

17年間コツコツ積み上げてきた学費貯金が、気づけば1100万円になっていました!

3人の子どもが生まれた2007年から現在まで、年度ごとの貯金額の推移と、

お金の出どころ・資産の内訳もあわせて公開します。

長男が生まれたのは2007年11月。

その後次男、さらに長女が生まれたので青、赤、黄で色分けしています。

目次

17年で1100万!学費貯金の推移

学費貯金氷河期、魔の3年間(2008~2010年)

年間貯金額最大23万円の3年間…

長男誕生~次男誕生

子どもが生まれてしばらくは、学費貯金がほとんどなかった氷河期時代。

児童手当もあったと思うんだけど。。。

普段の遊び場は、公園や近所の水族館(年パス)くらいだったけど

思い返すと日々ちょこちょことお金を使っていた気がしますね~

・子どものおもちゃ

・育児グッズ

・USJの年パス

・週末ごとの外食

・入園式のための服

・引っ越しに伴う幼稚園の制服買い替え

ただ、貯金をしていなかったわけではなく

この頃はマイホームを購入するための貯金に励んでいました。

児童手当だけは死守期(2011~2022年)

児童手当とお祝い、お年玉のみ貯金!

次男誕生翌年~

ここからは、家の貯金ができなくても

児童手当だけは死守するぞ!と思っていた時期で、何とこれが10年以上続きます。

お年玉の一部や、入学のお祝いなどもコツコツと入金します。

児童手当、全て貯めても200万程度だとは知っていたけど、

今思うと学費は全て国任せにしていましたね~

実は長男が生まれた後に

一般的な「学資保険」に入ろうと思ってゆうちょに行ったことがあります。

で、学資保険の内容を説明してもらったところ

あまりお得に感じなかったのもあり、契約しなかった当時の私、グッジョブ!

家計見直しスタート時期(2019年~)

家計管理を初めて貯金額アップ!

長男が中学校になる頃にはこのままだと学費が厳しいと思って、

家計の見直しを少しずつ始めた時期です。

(厳しいとはずっと思っていたハズ)

まだ家計簿もつけていなくて、投資も始めていないけど

少しずつお金の事に関する情報を集めたり動画を見始めて、少しずつ無駄遣いを減らしていきました。

家計の見直しをしたことで、

年間貯金額も40万円ほど増えました。

そして、2020年には一般口座で積立投資(月2000円)を始めたり、

オリックス銀行の定期預金5年に預け入れをしたりしました。

100万円を銀行様に5年間ホールドさせる

2020年、毎月2000円の積み立て投資を始める半年ほど前に…

気づくまでに3年かかった愚かな私

2020年11月25日から毎月2000円の積立投資。私の長所…

さらに

2021年からidecoスタート、

2023年には簿記3級資格も取得しました。

学費貯金に全集中期(2023年~現在)

貯金は全て学費貯金にシフトチェンジ!

長男高校生、次男中学生~

もう高校生だーーー!

大学まであと3年、最後の追い込みです!

この年から家の貯金は後回しにして、まずは学費を目標額まで貯める事に全集中です!

家計簿をつけ、

外食の頻度と買い物の回数を意識するようになり、

不要なものを買わない生活をすることで

3年間で貯める予定のところ、

2年で目標額まで貯めることができました!

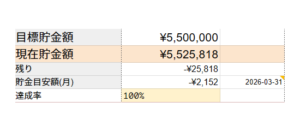

1人目の目標金額達成!

一人当たり550万円に設定した子どもの学費。 先日無事に一人…

そして実は全体の金額ベースでは2人目の貯金額も達成しています!

が、各自の口座にはお祝い金なども含まれているため

口座には少しお金を残した状態で貯めているので、

次男のみの金額だと目標金額まであと100万円くらいです。

ある程度現金預金があるので、

下2人の学費は一部新NISAで運用しながら貯金しています。

17年で1100万!学費貯金の資産割合

現預金・・・812万円

新NISA・・・293万円

長男の大学入学の予定があるので現預金75%で保有しています。

今後新NISAに積立して増やしていく予定です。

次男の大学受験年度にもお金がかかりそうなので、現預金を確保しながら着実に積み上げていきたい!

最後に

改めてグラフを見ると、今まで本当によく頑張ってきたなぁと思います。

時々長男に「うちって外食減ったよなぁ」って言われることがあるけど、気にしませんよ(笑)

最近は私立理系なら700万円かかると言われるこの時代に、「学費の目標額550万円ってどうなの?」と正直思い始めています。見直した方がいいのかなとは思いつつ、貯金は続けていくので「必要になったらその時考える!」くらいのスタンスでいこうかな。

多子世帯の授業料無償化制度もあるし、国公立なら月4万円の仕送りもできそうだし…まぁなんとかなる!

多子世帯の授業料無償化に関する記事

長男の一人暮らしシミュレーションをしてます

先日、大学の学費を調べていたらどれくらいの費用で一人暮らしで…

17年間積み上げてきた経験が、同じように学費を貯めようとしている方の参考になれば嬉しいです。

これからも引き続き記録していきます!