*当ブログは広告を含みます。

こんにちは

40代5人家族、2019年~2025年までの貯金額を紹介します。

30代の頃の貯金額はこちら

目次

40代5人家族、年間貯金の平均額は171万円!

結論からいうと、7年間の年間貯金、平均額は約171万円でした!

2023年家計の金融行動に関する世論調査[二人以上世帯調査]によると

40代の金融資産平均額は1,236万円、中央値は500万円でした。

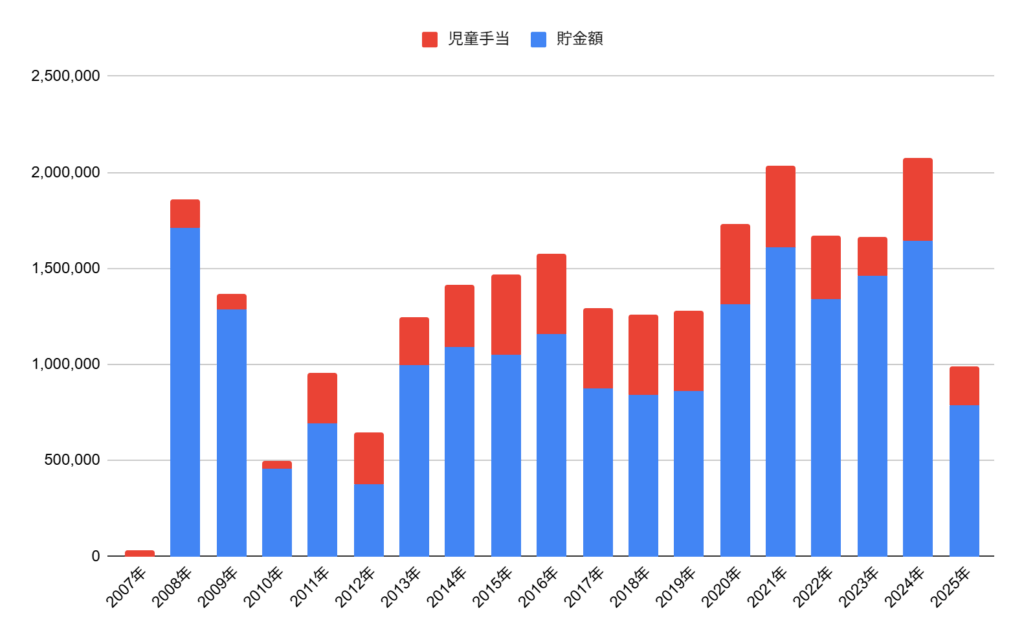

2019年~2025年の7年間、

わが家[5人家族]の年間貯金額の平均は1,714,437円でした。

資産を増やすことを意識し出した年だったし

実際に口座の管理や投資、イデコなど行動にうつした事が良かったのか

年間約170万円の貯金ができていました。

[参考]年代別、金融資産の平均額

2023年家計の金融行動に関する世論調査[二人以上世帯調査]

全年代別の金融資産平均額と中央値です。

| 平均(万円) | 中央値(万円) | |

| 20代 | 403 | 171 |

| 30代 | 856 | 337 |

| 40代 | 1,236 | 500 |

| 50代 | 1,611 | 745 |

| 60代 | 2,588 | 1,200 |

| 70代 | 2,188 | 1,100 |

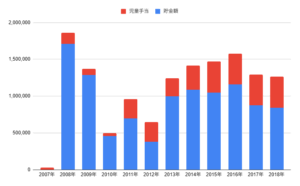

わが家[5人家族]のリアルな貯金額 2019年~

【年間貯金額】*1000円以下切り捨て

2019年・・・128万円

2020年・・・173万円

2021年・・・203万円

2022年・・・167万円

2023年・・・174万円

2024年・・・207万円

2025年・・・147万円

| 西暦 | 貯金額 | 児童手当 | 備考 |

| 2019年 | 863,000 | 420,000 | 貯金口座を楽天に変更 |

| 2020年 | 1,310,000 | 420,000 | |

| 2021年 | 1,612,000 | 420,000 | IDECO開始 預金移動300万 |

| 2022年 | 1,340,000 | 330,000 | |

| 2023年 | 1,461,058 | 280,000 | つみたてNISAスタート 預金移動100万 |

| 2024年 | 1,645,000 | 430,000 | 新NISAスタート |

| 2025年 | 890,000 | 580,000 |

貯金額は児童手当を含めた金額です。

こうして数字にしてみると、貯金がんばってますね。

長男が中1の2020年頃から貯金額が増えているのがわかります。

さすがに児童手当だけで大学費用は厳しいと思い、

学資貯金に全振りした為です。

多い時で年間200万円貯金ができています。

40代のライフイベントと支出

家計管理を意識して家計簿スタート&銀行口座の変更

ライフイベントではないけど家計管理を意識して

家計簿を付けることにしました!(2023年~スタート)

さらに大きな変更として、

2019年からは貯蓄用のメイン口座を変更。

UFJ銀行から楽天銀行に変更しました。

理由は楽天銀行の方が利息が高かったから。

投資をスタート!貯金を銀行預金と投資に分けました

2021年からIDECO、

2023年からつみたてNISA、

2024年から新NISAを始めています

また老後資金の確保のため

夫もIDECOをスタートすることになり、引き落とし用のお金を夫の銀行口座に移動しました。

生活防衛資金も含めて400万円の移動です。

近々使用するための長男の大学費用は銀行預金で、

大学までまだ数年ある下の子に関しては一部NISA運用、

並行して老後資金もIDECOやNISAで運用することにしました。

中学、高校年代の子ども2人で教育費が増加!

40代といえば子どもの教育費が気になる年代。

長男が中1になる頃に今の貯金額を見て

このままのペースでは大学費用が足りないことが分かったので

教育費の貯金をしないと!と決意しました。

子どもたちは今のところ全て公立の学校なので

費用負担が増えた感じはそれほどありませんが

小学生より中学生、

中学生より高校生の方が日常生活にかかる費用が増えました。

小学校では年間20万円、

中学校では年間28万円、

高校では年間30万円ほどです

*それぞれ1人分の費用/習いごと含む

小学校では一人一つずつ習いごと。

スイミング、トランポリン、ダンスなどそれぞれです。

中学校では中2あたりから塾に週1回通い、

受験年度は模試や短期講習など必要に応じてプラスしています。

親とのお出かけが減ってレジャー費用は減少傾向

2022年まで出かけていたスキーですが、

息子たちが大きくなり一緒に行かなくなったのと、

道具の買い替えの時期だったので行くの止めてもいいかなぁと思ってます。

娘はまだ小学生なので

外部のキャンプに参加したり、近場のアイススケートスクールに行ったりします。

夏のキャンプ泊などもこの頃から誘っても一緒に来なくなったので

代わりに観光地でのホテル泊など、今まであまりしてこなかったレジャーに切り替えていきたいなぁと思ってます。

40代5人家族今までの貯金額[2019年~2025年]まとめ

7年間の年間貯金、平均額は約171万円でした!

■良かったこと

1. 貯金のメイン銀行を変更した事

2. 投資を本格的に始めたこと

貯金用口座を楽天銀行にしたのは、

普通預金の金利が高かったのが理由でしたが、結果的にすごく良かったです。

預金金利も低金利時代の中、6年間で20,000円程度ありました。

さらに2020年頃から一念発起して貯金額を増やすよう意識したおかげで、それまでの貯金額と比べると1.5倍くらいになりました。

そして投資は怖いものと思っていたけど、

2021年から少額で投資をはじめたことで投資に対する不安が消え、

2023年でスムーズにつみたて投資に移行することができました。

ここ数年では、子どもたちが大きくなるにつれ食費や教育費・おこづかいなどで上がる費用はあるものの、無駄を省いて必要なものに使うようにするだけで日々の家計に余裕も生まれました。

継続は力なり。

これからもコツコツと継続して貯金がんばりたいなぁって思います。

2019年以降、40代での貯金額はこちら